Ипотечный кредит. Что это такое? Как оформить?

Что же такое ипотека? Какая ипотека бывает, кому принадлежит недвижимость, купленная в ипотеку, риски, связанные с этим, как не переплатить проценты? Разберемся как взять ипотечный кредит, что перед этим делать.

Ипотека – это вид обеспечения заемных средств. Другими словами, ипотечный кредит означает, что, взяв у банка деньги под процент (кредит), гарантией того, что вы вернете деньги будет служить залог на вашу недвижимость: дом, квартиру, земельный участок.

Мы привыкли воспринимать ипотеку как кредит на покупку жилья. В данном случае в залог идет дом (квартира), которую вы покупаете на деньги, полученные от финансовой организации. Это один из распространённых видов ипотечного кредита.

Если у вас уже есть недвижимость, то ее можно заложить и взять деньги у банка на новую квартиру или дом. Вдобавок ипотеку можно взять не только на приобретение жилья, а на его ремонт, строительство и на другие цели.

Ипотечный кредит может оформляться одним или двумя договорами: договор на оформление кредита и договор на передачу недвижимости в залог банку.

Недвижимость – это объекты, которые находятся на земле и прочно с ней связаны. Которые нельзя переместить без ущерба для них. Воздушные и морские суда согласно закону так же являются объектом недвижимости (хотя их можно перемещать). В результате если у вас есть яхта или самолет, то их также можно заложить в ипотеку.

Содержание

Что необходимо знать, перед тем как брать ипотечный кредит?

Ипотечный кредит – это очень крупные суммы, которые берут на долгий срок. Поэтому перед тем, как его взять необходимо ответить на несколько вопросов.

1. Какое количество денег я могу потратить на первоначальный взнос? И какую сумму мне необходимо взять в кредит?

Обычно в ипотечных договорах описывается какую часть стоимости недвижимости вы сможете заплатить сами, другими словами, какой вы можете внести первоначальный взнос. Например 25-30 % от стоимости недвижимости вы оплачиваете сами, а на остальную часть банк выдает кредит.

2. Какую долю своего заработка вы готовы отдавать банку, чтобы погасить кредит? И в течении какого срока готовы это делать?

- Необходимо оценить свои доходы и будущие расходы.

- В случае, когда ваши платежи по кредиту будут превышать половину вашего дохода в год, есть вероятность того, что вы не сможете справится с выплатой по кредиту.

- Не спешите при выборе ипотечного кредита, внимательно сравните все предложения разных банков. И только после этого приступайте к изучению и подписанию договора. Убедитесь, что все пункты вам понятны. Не стесняйтесь задавать вопросы менеджеру банка.

С 30 января 2020 года во всех новых договорах ипотечного кредитования должна быть таблица, в которой указываются индивидуальные условия кредита для каждого клиента — в частности, сумма, валюта, срок кредита, процентная ставка, размер штрафов и другие параметры.

Для всех финансовых организаций данная таблица едина. Все 16 пунктов таблицы должны быть без исключения прописаны. Изучить данную таблицу и все пункты к ней можно в приложении к указанию Банка России.

Общие условия, права и обязанности заемщика и кредитора в договоре изложены, как и прежде простым текстом.

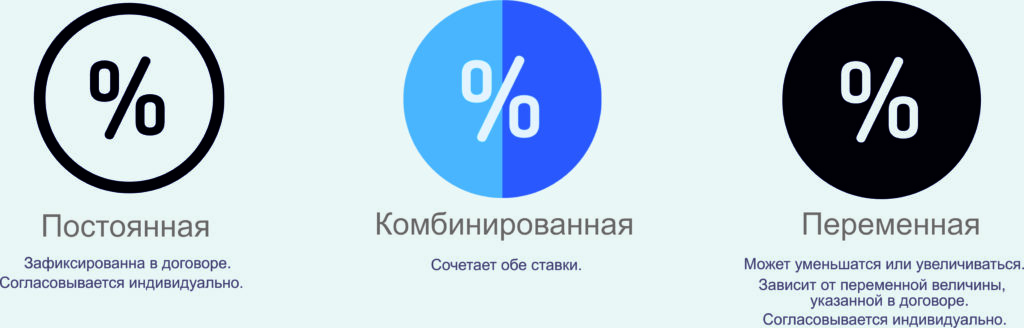

Виды процентных ставок по ипотечному кредитуПри изменении размера платежей, банк обязан уточнить график и направить его вам (о способе доставке описано в договоре). Если вы его не получили, то платите по старому графику. Банк не сможет поменять суммы платежа задним числом.

Полная стоимость кредита (ПСК) в процентах годовых и в рублях (или другой валюте, в которой вы берете кредит) указывается на первой странице договора в верхнем правом углу. В ней учтены все ваши расходы по кредиту: основной долг и проценты по кредиту, а также другие взносы, которые вы должны будете платить банку по договору.

3. Как погашать кредит ?

Платежи по ипотеке так же, как и по любому другому кредиту состоят из двух частей: основного долга и процентов по кредиту.

Необходимо знать, что есть и другие разовые платежи. Это государственная пошлина за государственную регистрацию ипотеки и страхование заложенного имущества. При этом за выполнение своих обязанностей при оформлении документов банк не вправе брать с вас дополнительную плату. Например, за рассмотрение заявки. Так как оказание услуг производится в интересах банка.

Ипотеку можно погашать дифференцированными или аннуитетными платежами. Если вы не знакомы с такими понятиями не пугайтесь.

Дифференцированные платежи – это такие платежи, которыми вы погашаете фиксированную часть основного долга плюс уплачиваете процент за непогашенную сумму. С каждым месяцем платеж будет уменьшатся, и за весь срок кредита на процентах получается меньше затрат, чем при аннуитетных платежах. Но на начальном этапе платежи будут ощутимо больше, чем платежи в конце срока.

Аннуитетные платежи – это когда уплата кредита осуществляется равными суммами. Вы пошагово выплачиваете основной долг. Доля платежа при аннуитетном гашении долга увеличивается с каждым месяцем, а проценты соответственно с каждым месяцем уменьшаются. При такой уплате кредита удобнее всего планировать собственный бюджет.

Способ платежа должен быть указан в договоре, его предлагает банк. Внимательно изучайте предложения банков и выбирайте наиболее выгодные условия для вас. Банк должен предоставить вам график, в котором указана сумма погашения основного долга и процентов, а также дата платежей (или схему их определения) и указать общую сумму выплат за время действия договора.

⇒ И при дифференцированных, и при аннуитетных платежах проценты уплачиваются за фактический срок пользования кредитом.

Примеры расчета дифференцированных и аннуитетных платежей.

Расчеты носят приблизительный характер. Для точного расчета необходимо знать точное количество календарных дней в процентном периоде и календарном году.

Приблизительные расчеты по ипотечному кредиту вы можете сделать у нас на сайте.

4. Какие есть риски и как их снизить ?

Есть несколько рисков, которые можно выделить.

Снижение или вовсе потеря дохода.

Потеряли работу, вам снизили зарплату, выросли расходы — такое может случиться с каждым. Следовательно, перед тем как обратиться в финансовую организацию за ипотечным кредитом, необходимо трезво оценить свое финансовое положение в долгосрочной перспективе. Например, вы планируете пополнение семьи, следует учесть, что на время декретного отпуска доходы семьи уменьшатся.

Изменчивость процентных ставок по ипотеке в связи с ростом инфляции и изменением рыночных показателей, к которым привязаны эти ставки могут повлиять на вашу способность обеспечивать кредит.

Конечно же предвидеть все невозможно. Однако можно создать финансовую подушку безопасности в размере 3-6 месячного дохода семьи. Эта подушка поможет пережить финансовые трудности и приспособится к новым финансовым условиям.

Валютный риск.

Если у ипотечного кредита и у вашей зарплаты разные валютные инструменты. То есть риск при резком падении обменного курса, что вам придется платить намного больше. Поэтому есть смысл брать ипотечный кредит в той же валюте что и ваша зарплата. Даже если ставки по рублевым кредитам выше, чем по валютным.

Повреждение залоговой недвижимости или ее снижение стоимости.

Как правило в кризис цена на жилье резко падает. Если вдруг вы не сможете вносить платежи по кредиту и залоговое имущество придется продавать, то полной суммы может не хватить для погашения кредита. И в таком случае вы останетесь без жилья и еще с неоплаченным кредитом.

Самое печальное что может случится – это потеря жилья, например при пожаре. В таком случае банк может потребовать досрочного погашения долга. Так как гарантий что он получит свои деньги назад нет.

Защита от таких рисков – это страхование. Следовательно, как правило страховка — это обязательное условие при предоставлении ипотечного кредита.

5. От чего можно застраховаться ?

Как правило банки настаивают на нескольких видах страхования.

Страхование предмета залога.

Опираясь на закон, вы обязаны застраховать залоговое имущество на полную сумму в пользу банка за свой счет если в договоре нет других условий. Когда вы вносите первоначальный взнос то имущество страховать необходимо как минимум на сумму кредита.

Страхование жизни и здоровья заемщика.

Банк должен быть уверен, что выплата кредита будет обеспечена. Даже если с вами что ни будь случится. Поэтому заемщикам предлагается застраховаться от несчастного случая. В этом случае страховщик полностью или частично погасит кредит. Страхование жизни и здоровья – это добровольное страхование, но если вы от него откажетесь, то вам могут повысить ставку по кредиту, а то и вовсе отказать в нем.

Страхование финансового риска.

У банка есть право застраховать финансовый риск возникновения убытков в случае, если денег от продажи заложенного имущества будет недостаточно для погашения кредита. Но банки не всегда пользуются этим правом.

Как можно оформить ипотечный кредит ?

Если предыдущие вопросы у вас не вызвали затруднений и опасений, и вы оценили все финансовые возможности и риски, то можно приступать к оформлению ипотечного кредита.

1. Выбираем банк

Сравнить все предложения различных финансовых организаций. Необходимо учитывать не только процентную ставку по кредиту, но и дополнительные платы, например оплату страховок, оплату независимого оценщика и т.д. Выясните какими способами вам удобно вносить платежи и как много у банка дополнительных офисов и банкоматов, есть ли не дале от вашего дома или работы банкомат этого банка.

Выясните на какую сумму вы можете рассчитывать, какие для этого необходимо заполнить документы и как скоро могут выдать ипотечный кредит.

Вероятно одного залога банку будет мало, и он потребует привлечь созаемщика или поручителя.

2. Выбираем недвижимость.

На этом этапе уходит больше всего времени. Если процедура по выбору недвижимости затянется, то банки могут успеть поменять условия по кредиту, например проценты, минимальную сумму первоначального взноса, максимальную сумму кредита или правила расчета.

Раньше банки могли выдавать ипотечный кредит без первоначального взноса, теперь они этого не делают. Чем больше первоначальный взнос, тем меньше банк рискует. Фактически если вы сумели самостоятельно накопить 15-20% от стоимости недвижимости, то и в дальнейшем вы сможете дисциплинированно оплачивать кредит.

Если вы планируете купить в ипотеку строящееся жилье, стоит учесть, что с июля 2019 года это можно будет сделать только через счет эскроу в уполномоченных банках.

3. Подготовка документов

Стандартный список документов такой:

- паспорт — ваш и ваших поручителей или созаемщиков (если они будут)

- копия трудовой книжки или трудовой договор, а также справка о доходах

- отчет об оценке недвижимости, которую вы покупаете, кадастровый и технический паспорта

- паспорт продавца и документы, которые подтверждают его права на недвижимость

- или договор участия в долевом строительстве

Банк может потребовать и другие документы, полный список он должен сообщить вам заранее.

4. Заключаем сделку.

Когда продавец недвижимости и вы соберете все документы несите их в банк на проверку. На сегодняшний день есть возможность отправить документы на проверку электронным способом без посещения офиса. Когда банк рассмотрит все ваши документы и одобрит, то назначит и согласует с вами и с продавцом дату сделки. Останется только приехать в банк и подписать договор.

Ещё для того, чтобы получить кредит необходимо будет оформить страховку, как минимум на жилье залог. Дополнительная страховка от несчастного случая может понизить ставку по кредиту.

Далее вы подписываете договор купли – продажи с продавцом и договор с банком. В отдельных случаях банки предлагают заключить два договора: о выдаче ипотечного кредита и о передачи имущества в залог банку.

5. Рассчитываемся с продавцом.

Дальше идет расчет по сделке купли-продажи. В случае с ипотекой это тоже делается через банк — с помощью банковской ячейки, аккредитива или счета эскроу. Банк следит за тем, чтобы сделка была проведена безопасно. В таком случае продавец точно получит день, но после того, как переоформит на вас права собственности на недвижимость.